<증권리포트 분석-2024년10월> ② 신영증권 적중률·적중수 꼴찌

2025-05-13

우리나라 금융소비자들의 금융이해력 점수가 OECD 평균에 못 미치는 것으로 드러났다.

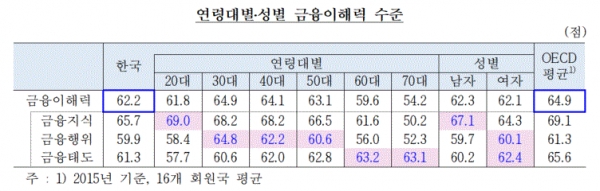

한국은행과 금융감독원이 28일 발표한 ‘2018년 전국민 금융이해력 조사’에 따르면 금융소비자들의 금융이해력 점수가 62.2점으로 OECD 평균 64.9점(2015년)보다 낮은 것으로 나타났다.

우리나라 만 18세 이상 79세 이하 성인 2400명을 대상으로 조사한 결과다.

금융이해력 점수는 연령이 높을수록 낮고, 소득이 높을수록 높았다.

연령대별로는 20대를 제외하면 연령이 높아질수록 금융이해력도 떨어지는 추세를 보였다. 특히 6~70대 노년층의 금융이해력 점수가 각각 59.6점, 54.2점으로 전체 평균(62.2점)을 하회했다.

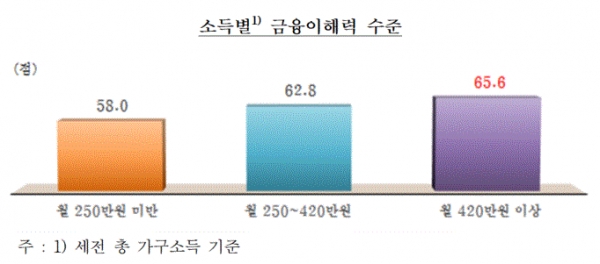

월 소득 250만원(연 3천만원) 미만 계층의 금융이해력 점수는 58.0점으로 월 소득 420만원(연 5천만원) 이상 계층 65.6점에 비해 크게 낮아 소득수준에 따른 금융이해력의 양극화를 드러냈다.

우리나라 성인들의 금융지식, 금융행위 및 금융태도 모두 OECD 국가들의 평균점수를 밑도는 것으로 나타났다.

금융지식(소비자가 금융상품이나 서비스를 비교하고 적절한 정보에 입각, 금융의사결정을 내리는 데 도움이 되는 기본지식)은 65.7점으로 OECD 평균인 69.1점(2015년)보다 낮았다.

금융지식 최소목표 점수(5점 이상/7점 만점) 달성 비중은 58.3%였다.

금융행위(재무계획과 관리, 정보에 입각한 금융상품 선택 등 소비자가 하는 행위) 점수는 59.9점으로 OECD 평균(61.3점)에 못 미쳤고, 금융태도(소비와 저축, 현재와 미래, 돈의 존재가치 등에 대한 선호도) 점수도 61.3점으로 평균(65.6점)을 하회했다.

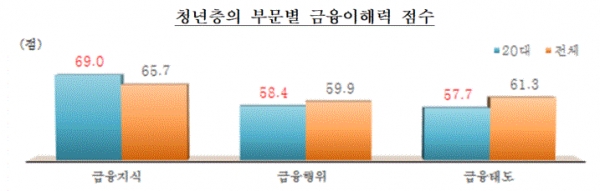

특히 20대 청년층의 금융행위(58.4점), 금융태도(57.7점)가 취약한 것으로 드러났다. 그러나

청년층의 금융지식은 69.0점으로 전체 평균(65.7점)을 상회했다.

한편, 우리나라 성인들 중 금융상품을 1개 이상 보유하고 있는 비율은 96.6%였다.

금융 상품별로 결제성 상품이 76.7%로 가장 많았고 대출상품(73.5%), 보험상품(70.1%), 저축·투자상품(67.9%)이 뒤를 이었다.

지난 2년간(2016.9.1.~2018.7.31.) 금융상품을 신규로 선택한 경험이 있다고 답한 성인은 47.6%였다.

우리나라 성인들은 대부분 자신의 돈을 직접 관리(85.7%)하고 있고, 가계의 경우 단독 또는 가족구성원과 공동으로 금전관리(93.0%)를 하는 것으로 나타났다.

월 소득 정도의 예상 못한 지출 상황이 발생할 경우 ‘돈을 빌리거나 가족 또는 지인의 도움을 받지 않고 스스로 감당할 수 있다’고 응답한 비중은 59.9%에 달했다.

주된 소득원이 없어질 경우 ‘돈을 빌리거나 이사하지 않고도 3개월 이상 생활비를 감당할 수 있다’고 응답한 비율은 56.2%였다.

다만, 노후/은퇴 대비 재무계획에 대해서는 ‘자신 없다’가 31.1%로 ‘자신 있다’(16.3%)의 2배에 달해, 고령화 사회를 앞둔 불안감이 높은 것으로 나타났다.

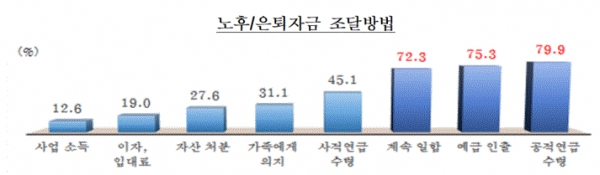

은퇴자금 조달의 주요 수단으로는 ‘국민연금, 기초연금 등 공적연금 수령’이 79.9%, ‘예금 인출’(75.3%), ‘계속 일함’(72.3%) 등이었다.

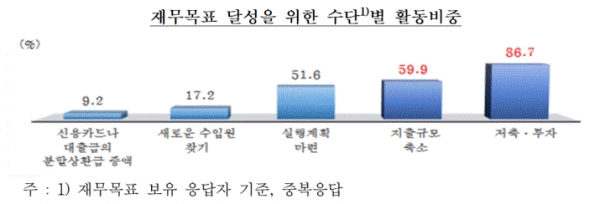

대학등록금 납부, 자동차 구입, 빚지지 않고 살기 등 재무목표를 가지고 저축하는 성인의 비중은 39.3%에 불과했다.

재무 목표를 가진 사람들은 자신의 목표를 달성하기 위해 ‘저축 투자’(86.7%)와 ‘지출규모 축소’(59.9%) 방법을 가장 많이 활용하는 것으로 나타났다.

이번 조사 결과를 발표한 한국은행과 금융감독원은 “저소득층 및 노년층 등 취약계층의 금융이해력이 전반적으로 낮았다”며 “대학생, 사회초년생 등 청년층의 현재 및 소비 중시 경향, 돈에 대한 인식 등에 비춰 올바른 금융가치관 형성을 위한 경제·금융교육을 강화해야 한다”는 의견을 내놓았다.

댓글

(0) 로그아웃