증권리포트 분석-2024년10월> ④ 한화에어로스페이스 목표가 오차율 110%

2025-05-15

코로나19 백신 보급으로 세계 경제가 빠르게 회복하면서 효성화학과 효성티앤씨, 효성첨단소재 등 이른바 ‘효성3인방’과 HMM의 주가가 고공행진이다. 투자자의 입장에서는 함박웃음을 짓지만 애널리스트들은 속된 말로 ‘죽을 맛’이다.

증권사들이 제시한 효성3인방과 HMM 주가 예측은 지난해 11월부터 지난 1월까지 모두 크게 빗나갔다. 평균 정확도(RMSE)가 ‘참고할 가치없음’ 수준의 4배 이상이고, 평균 오차율 또한 적게는 89%에서 많게는 200%를 넘는다. 사수인 애널리스트가 목표가인 표적을 겨냥해 시위를 당겼지만 화살은 하늘로 날아간 격이다.

왜 이런 참사가 오래 지속되면서도 바로 잡히질 않을까? 일부 증권 전문가는 증권사들의 목표가 분석 툴이 잘못됐던지 아니면 애널리스트들이 목표가를 설정할 때 공유(담합) 의혹을 제기하고 있다.

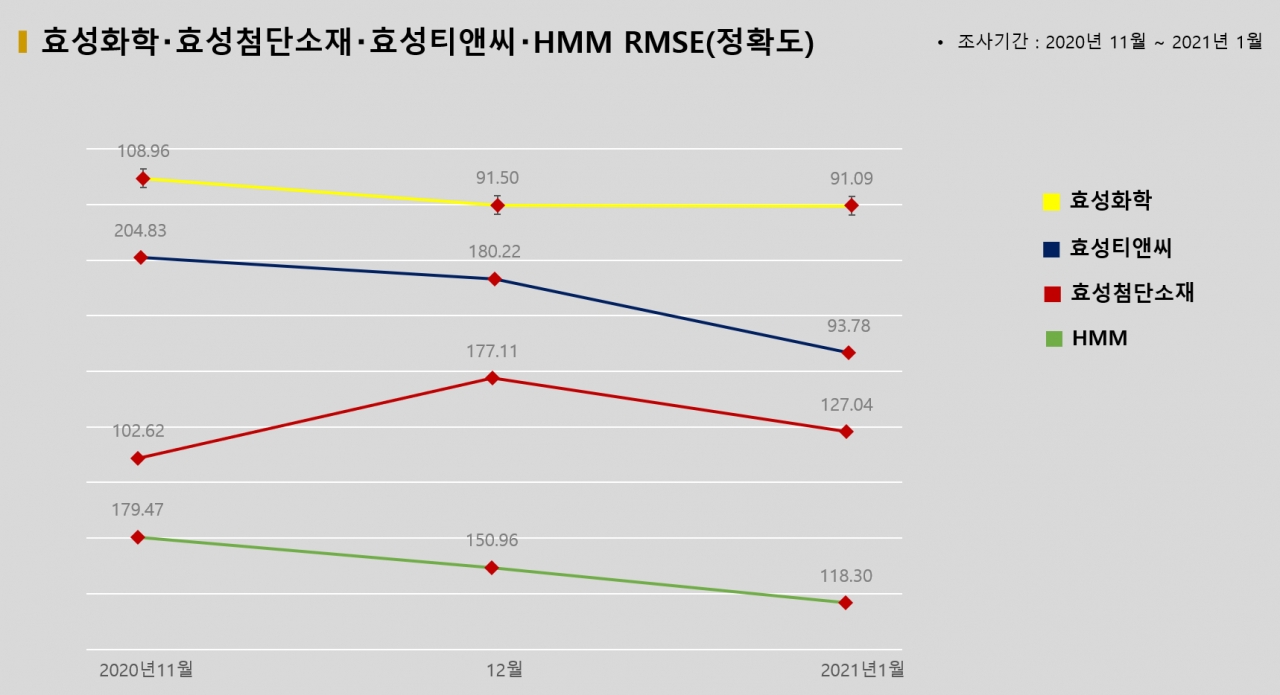

5일 빅터뉴스 부설 빅터연구소의 ‘2021년 1월 증권사 추천 종목 분석’ 보고서에 따르면 지난해 11월 8개 증권사가 목표가를 제시한 효성화학의 평균 RMSE는 108.96에 달했다. ‘참고할 가치 없음’ 평가를 받는 RMSE 20.1이상의 5배 이상이었다.

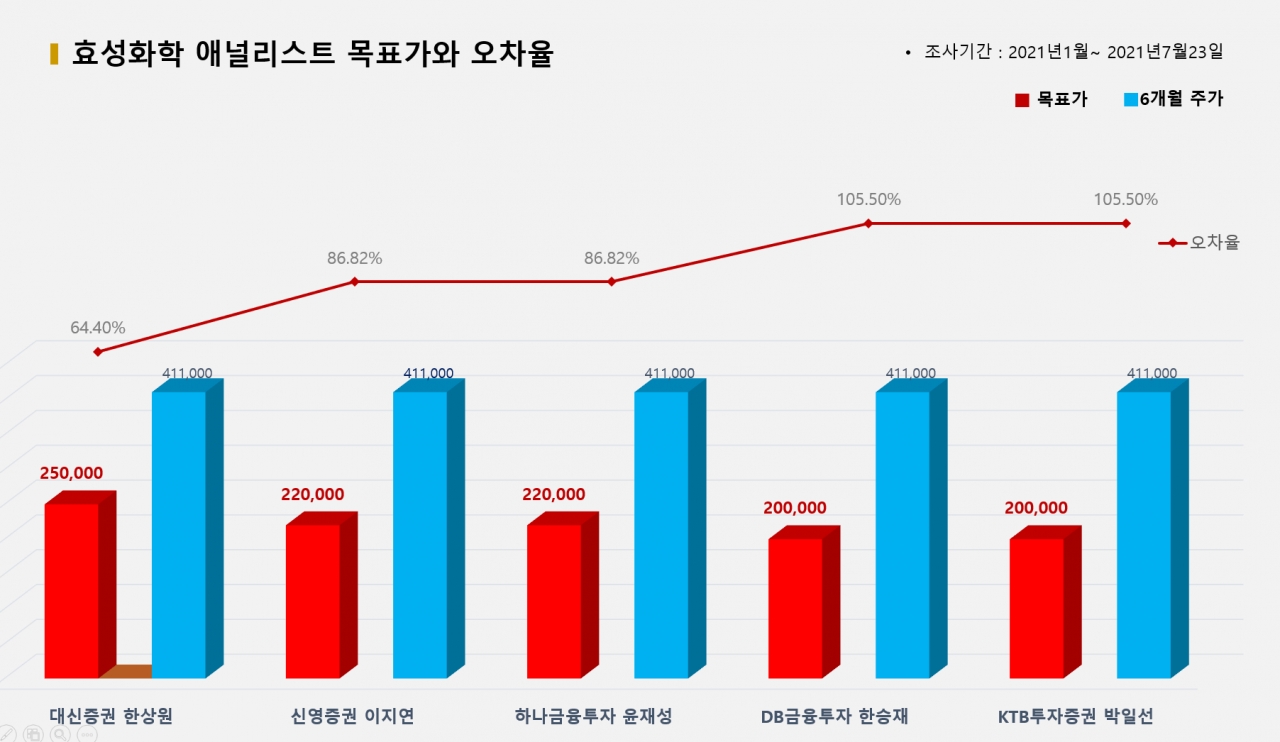

효성화학의 평균 오차율 또한 106.37%에 달했다. 신영증권 이지연 애널리스트가 제시한 22만원의 목표가는 6개월 후인 지난 5월21일 종가(36만1000원) 대비 오차율 64.09%로 그나만 선전했고, 흥국증권 전우제 애널리스트는 목표가(15만원) 대비 종가 오차율 140.67%로 가장 크게 과녁을 벗어났다.

효성화학의 목표가 헛발질은 멈추지 않았다. 키움증권 이동욱 애널리스트는 지난해 12월 목표가를 20만원으로 제시했지만 종가(38만3000원, 지난 6월25일) 대비 오차율이 91.50%에 달했다. 이어 지난 1월 5개 증권사가 효성화학의 목표가를 제시했지만 평균 RMSE 91.09, 평균 오차율 89.81%를 보였다. 대신증권 한상원 애널리스트의 목표가(25만원) 대비 종가(41만1000원, 지난 7월23일) 오차율이 64.40%로 가장 낮았고, KTB투자증권 박일선 애널리스트의 목표가(20만원) 대비 종가 오차율은 105.50%로 가장 높았다.

효성티앤씨도 과녁을 벗어나도 한참 벗어났다. 지난해 11월부터 3개월간 증권사들의 평균 RMSE는 204.83, 180.22, 93.78이었고, 평균 오차율 또한 204.22%, 180.07%, 92.22%로 높았다.

키움증권 이동욱 애널리스트는 지난해 11월 효성티앤씨 목표가를 25만원으로 제시했지만 3개월 후 종가는 71만원으로 치솟아 오차율이 184%에 달했다. 이어 지난해 12월과 올해 1월 목표가 오차율이 크게 벗어나면서 3개월 연속으로 효성티앤씨 목표가를 맞추지 못했다. 대신증권 한상원 애널리스트는 지난해 12월부터 2개월 연속으로 효성티앤씨 목표가 오차율을 크게 틀렸다.

효성첨단소재 또한 애널리스트들의 주가 예측은 기대치에도 한참을 못 미쳤다. 평균 RMSE가 지난해 11월 102.62에서 12월 177.11, 올해 1월 127.04에 달했고, 평균 오차율 또한 102.11%, 177.11%, 125.15%로 매우 높았다. 효성첨단소재의 지난해 11월2일 종가는 13만9500원에서 올해 5월21일 36만4500원, 6월25일 39만3500원, 7월23일 61만원으로 급등하면서 키움증권 이동욱·이베스트투자증권 이안나·대신증권 한상원·흥국증권 전우제·신영증권 이지연·KB증권 백영찬 애널리스트들에게 굴욕을 안겼다. 이들의 목표가 대비 종가 오차율은 91.84%~177.11%에 달했다.

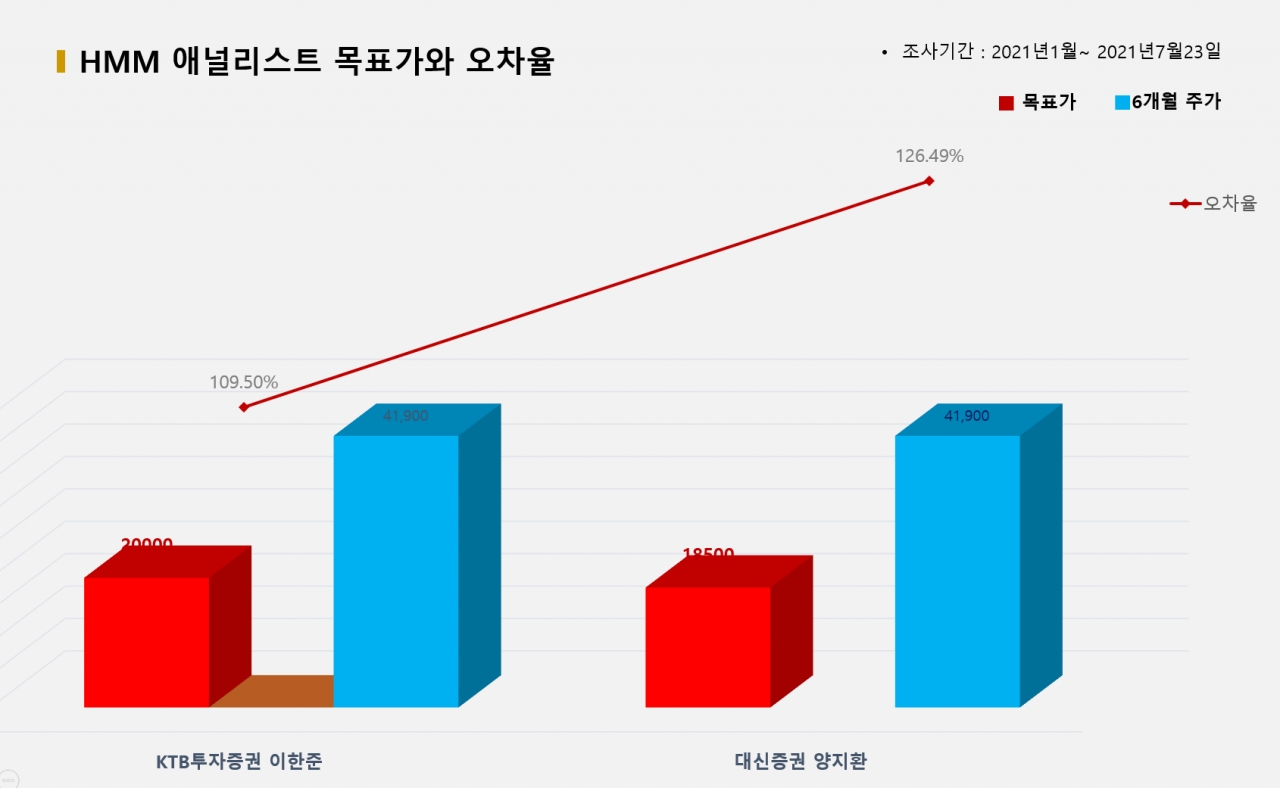

HMM도 애널리스트에게 목표가 대참사의 한 종목이었다. RMSE가 지난해 11월 179.09에 이어 12월 150.96, 올해 1월 118.30으로 극도로 높았고, 오차율 또한 같은 기간 178.28%, 50.59%, 117.99%에 달했다.

대신증권 양지환 애널리스트는 지나해 11월 HMM 목표가를 1만7000원으로 제시했지만 6개월 후 종가는 4만1000원으로 마감되면서 오차율이 171.18%에 달했다. 이어 지난해 12월 오차율 140%, 올해 1월 126.49%로 3개월 연속으로 HMM 목표가를 크게 벗어났다. 삼성증권 김영호·유진투자 방민진·KTB 이한준 애널리스트 역시 HMM 목표가 오차율이 100% 이상이었다.

지난해 코로나19 사태로 세계 경제는 직격탄을 맞았지만 백신 보급으로 올해부터 빠른 회복이 예상됐다. 특히 중국 경제가 가파른 성장세를 기록함에 따라 경기 회복의 수혜주인 석유화학과 조선, 철강, 해운업종의 주가가 주목받을 것으로 예상됐다. 실제로 올해 접어들면서 이들 업종의 주가가 크게 올랐다.

하지만 증권사 애널리스트들의 목표가 예측은 시장을 흐름을 따라가지 못했다. 특히 석유화학 분야와 국내 하나 뿐인 해운업체인 HMM의 주가가 애널리스트들의 예측에서 크게 빗나갔다. 이는 코로나19 사태 이후 경기가 회복되면서 수혜주로 부상이 가능한 종목에 대한 연구가 전혀 이루어지지 않고, 기존 분석 툴에 의지해 목표가를 기계적으로 산출했다고 볼 수밖에 없다.

한 증권 전문가는 “증권사들 비슷한 목표가를 제시한다는 것은 각 증권사 리서치센터의 특색이 전혀 없고, 목표가 공유내지는 담합 의혹도 제기된다”며 “지금처럼 천편일률적인 목표가 발표에서 벗어나 증권사별로 특색 있는 분석 툴을 개발해야 투자자들에게 실질적으로 도움이 될 수 있는 리포트를 제공할 수 있다”고 말했다.

댓글

(0) 로그아웃