<증권리포트 분석-2025년2월> ④ 현대로템 목표가 오차율 113%

2025-09-18

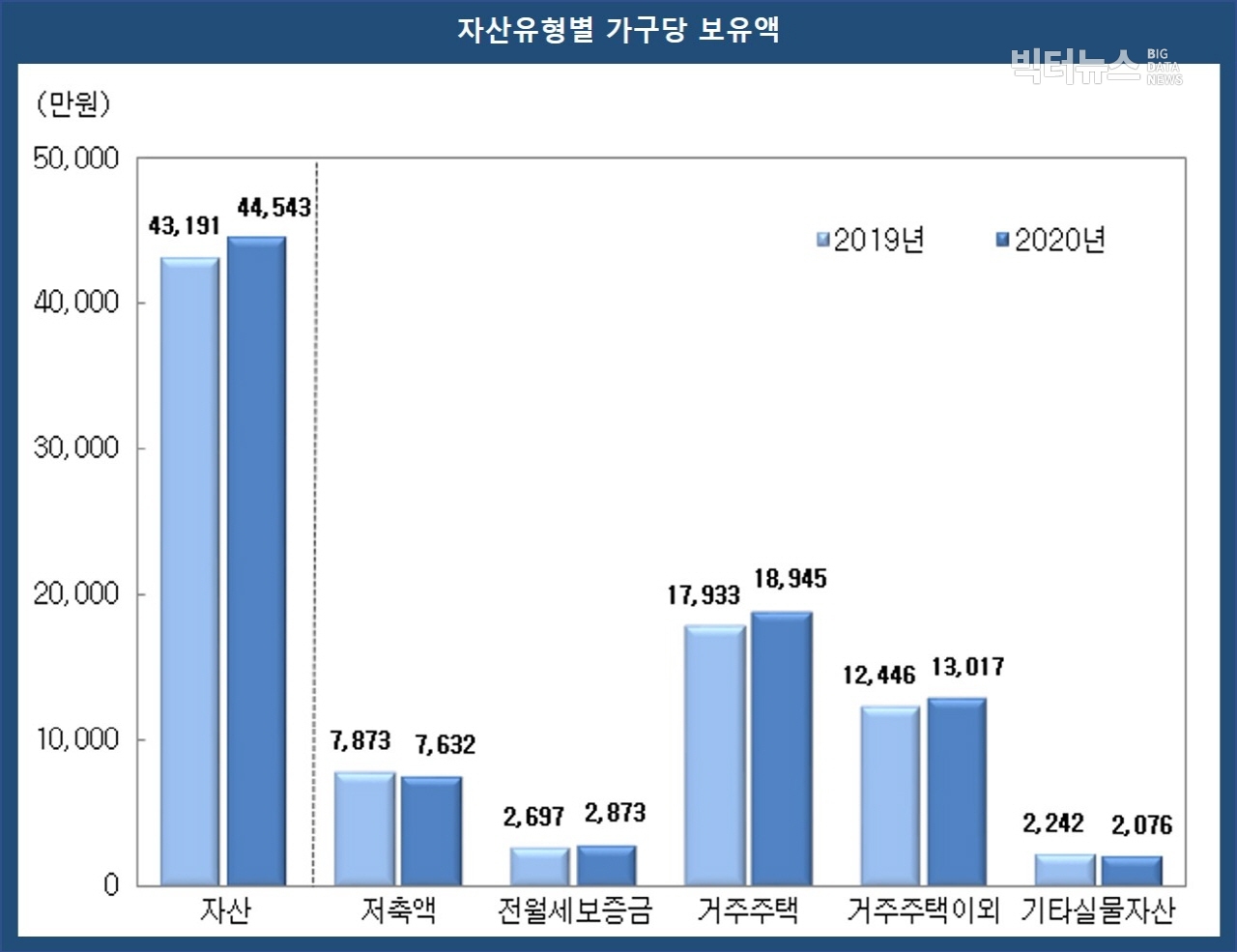

지난 17일 통계청이 발표한 ‘2020년 가계금융복지조사 결과’에 따르면 올해 3월말 기준으로 우리나라 가구당 평균 자산은 4억 4,543만원으로 전년에 비해 3.1% 증가했다. 가구당 부채는 4.4% 증가한 8,256만원으로 순자산은 3억 6,287만원이다. 2019년 가구당 평균소득은 5,924만원이며, 처분가능소득은 4,818만원인 것으로 조사됐다.

출처=통계청 '2020년 가계금융복지조사 결과'

◆ 전체가구 62.3%는 순자산 보유 3억 미만, 소득의 23%는 부채상환

전체가구의 62.3%가 3억원 미만의 순자산을 보유하고 있으며 7.2%는 10억원 이상의 순자산을 보유하고 있다. 소득분위별로는 5분위가구 자산이 전체의 44.0%, 1분위가구가 6.1%를 차지하는 것으로 나타났으며 가구주 특성별로는 50대 가구와 자영업자 가구 자산이 가장 많은 것으로 조사됐다.

가구소득 증가 및 여유자금 발생 시 자산의 주된 운용 방법으로는 저축과 금융자산 투자(47.1%), 부동산 구입(24.0%), 부채 상환(23.0%) 순으로 부채상환을 위한 자산운용이 23.0%에 달했다. 금융자산 투자시에 선호하는 운용 방법은 예금(89.5%)이 가장 많으며 주식(6.2%), 개인연금(2.5%) 순으로 나타났다.

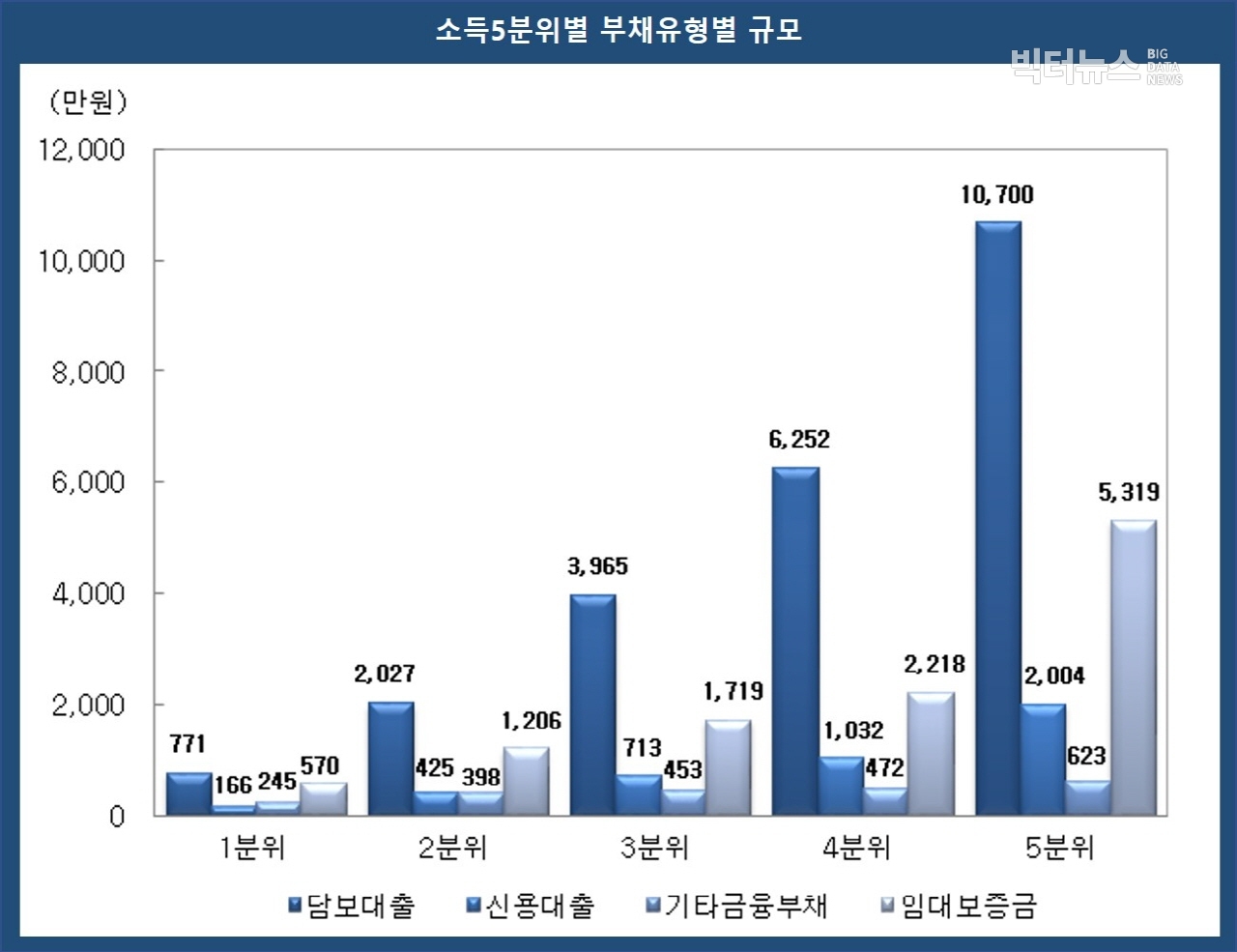

◆ 가구당 부채비율, 전년대비 4.4% 증가

가구당 부채규모를 보면 올해 3월말 기준으로 1가구의 평균 부채는 8,256만원으로 전년에 비해 4.4% 증가했다. 부채 종류로는 금융부채가 73.3%(6,050만원)로 가장 많으며 전월세 등의 임대보증금이 26.7%(2,207만원)를 차지했다. 전체 가구 부채의 45.2%가 소득 5분위가구의 부채인 반면 1분위가구 부채는 4.2%를 차지했다. 가구주 특성별로 보면, 40대와 자영업자 가구의 부채가 가장 많은 것으로 나타났다.

◆ 자산 대비 부채비율, 18.5%

금융부채를 보유하고 있는 가구의 67.6%가 ‘원리금상환이 부담스럽다’고 응답해 전년에 비해 1.1%p 상승했으며‘가계부채 상환이 불가능할 것이다’라고 응답한 가구도 6.7%로 전년에 비해 0.6%p 상승했다.

올해 3월말 기준으로 자산 대비 부채 비율은 18.5%로 지난해보다 0.2%p 상승했으며, 저축액 대비 금융부채 비율도 6.2%p 증가한 79.3%로 가계의 재무건전성이 나빠지고 있는 것으로 나타났다.

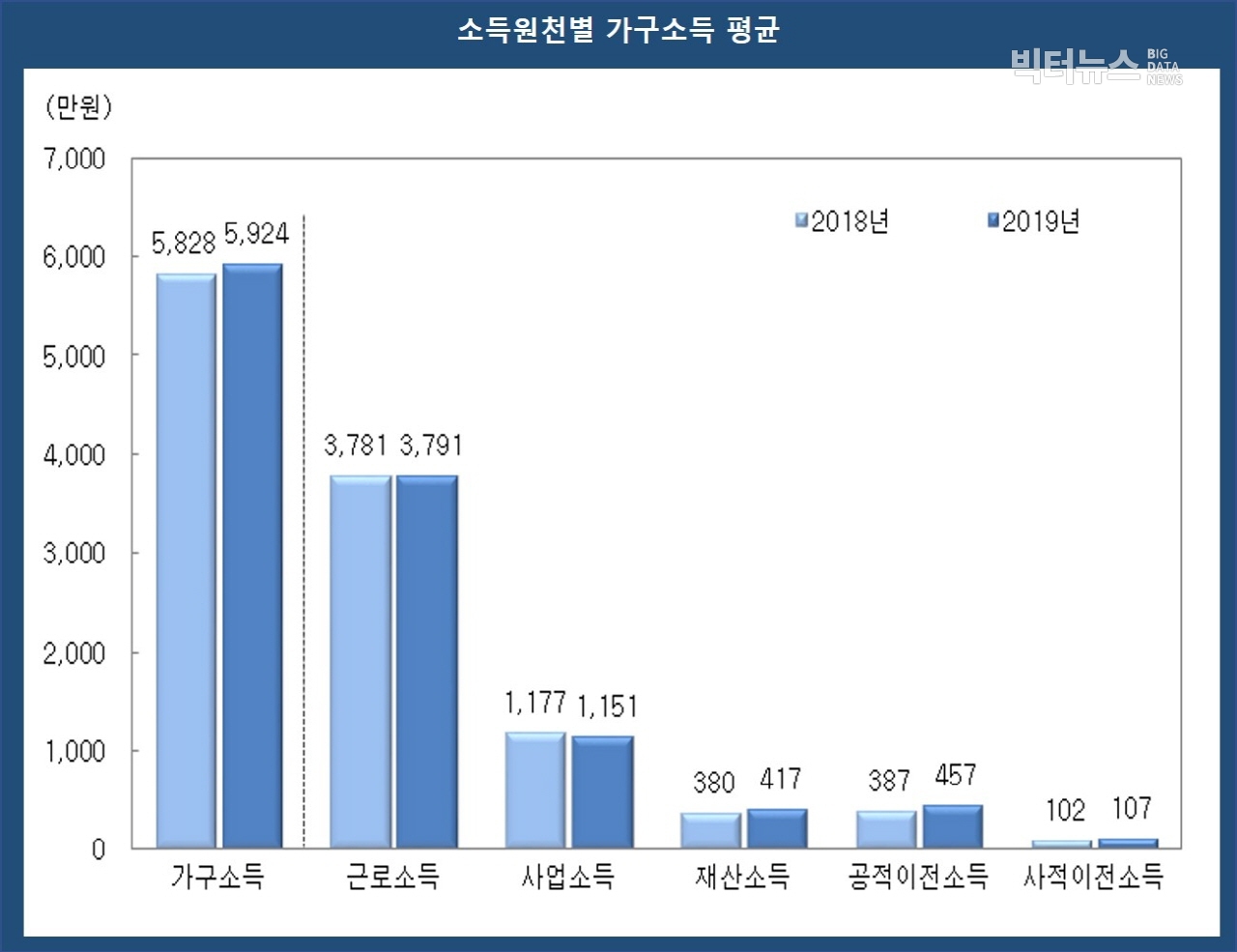

지난해 가구의 평균 소득은 5,924만원으로 전년대비 1.7% 증가했다. 소득원천별로는 근로소득 3,791만원(64.0%), 사업소득 1,151만원(19.4%), 공적이전소득 457만원(7.7%) 등으로 나타났으며 가구소득 중 근로소득의 비중은 64.0%로 전년대비 0.9%p 감소하였고, 사업소득의 비중은 전년대비 0.8%p 감소했다. 가구소득 구간별 가구비율은 1,000∼3,000만원 미만이 24.7%로 가장 높으며 소득 5분위 가구의 소득점유율은 46.9%로 전년대비 0.3%p 감소했다. 가구주 특성별로는 40대 가구와 상용근로자 가구에서 소득이 가장 높은 것으로 나타났다.

◆ 노후 준비 잘된 가구, 8.2%에 불과

올해 3월말 기준으로 가구주의 예상 은퇴 연령은 68.1세이며, 실제 은퇴한 연령은 63.0세로 나타났다. 가구주가 은퇴하지 않은 가구(81.5%) 중에서 가구주와 배우자의 노후 준비가 잘되었다고 응답한 가구는 8.2%에 불과하며 잘 되어 있지 않다고 응답한 가구가 38.9%, 전혀 준비 안 되었다고 응답한 가구가 15.9%로 가구의 60% 이상이 노후 준비가 부족한 것으로 조사됐다.

가구주가 은퇴한 가구 중에서 생활비 충당정도에 여유 있다는 가구는 8.7%에 불과하며, 부족하다(40.6%)와 매우 부족하다(18.8%)는 가구가 60%를 넘었다.

◆ 가구 부채규모, 서울ㆍ인천ㆍ세종 등은 전국 평균 보다 높아

올해 3월말 기준으로 서울, 세종, 경기 등은 기준 자산이 전국 평균보다 높은 지역으로 나타났으며 지난해 소득이 전국 평균보다 높은 지역은 서울, 울산, 세종, 경기 등으로 나타났다. 평균자산으로는 서울, 세종, 경기, 제주 등은 전국 평균을 상회하였으며 부채 규모는 서울, 인천, 세종, 경기 지역이 전국 평균보다 높은 것으로 나타났다. 소득은 서울, 인천, 광주, 울산, 세종, 경기 등이 전국 평균보다 높은 것으로 나타났다.

◆ 상대적 빈곤률 16.3%, 전년대비 0.4%↓

지난해 기준으로 균등화 처분가능소득(균등화 시장소득에 공적이전소득을 더하고 공적이전지출을 뺀 소득) 기준 지니계수(경제적 불평등 또는 소득 불균형을 계수화 한 것)는 0.339로 전년대비 0.006 감소했다. 소득 5분위배율은 전년대비 0.29배p 감소했으며 상대적 빈곤율은 16.3%로 전년대비 0.4%p 감소한 것으로 나타났다.

댓글

(0) 로그아웃