"가보지도 않고 문제 없다 했으니 직무 유기"

2025-10-17

2019년 경기불황과 2020년 코로나로 인해 맥주시장이 냉각되고 있다. 침체된 분위기 속에서도 각 맥주 브랜드에 대한 소비자들의 호불호가 크게 엇갈리며 커다란 지각변동이 발생했다.

카스가 스테디셀러로 각인되며 압도적인 1위를 유지하고 있는 가운데, 지난해 3월 하이트진로에서 출시한 ‘테라’가 급속도로 영토를 넓혔으나 카스와 큰 격차를 보이며 2위에 랭크됐다. 매출순위 3위를 유지하던 아사히는 지난해 7월 이후 거세진 일본불매운동으로 매출이 급격히 하락했다.

시장경제신문은 맥주와 관련된 소매점 매출데이터·SNS 데이터 등 여러 빅데이터 자료를 분석해 국내 맥주시장의 판도를 분석해보았다. 그 결과 빅데이터 지표들은 테라의 성공적인 시장 안착과 아사히의 몰락, 코로나로 인한 맥주시장의 침체 등을 고스란히 담고있었다.

◆ 테라의 급부상은 하이트 ‘카니발리제이션’

식품산업통계정보(FIS)의 POS 단말기 소매점 매출 데이터에는 2019년 트렌드가 고스란이 반영됐다.

POS 데이터는 소매 현장에서의 매출기록만 집계해 실제 제조·수입사의 전체매출과는 차이가 있다. 그러나 편의점·수퍼·대형마트 등 시장에서 소비자들이 직접 선택했다는 점이 오히려 소비 트렌드를 더욱 사실적으로 들여다 볼 수 있다.

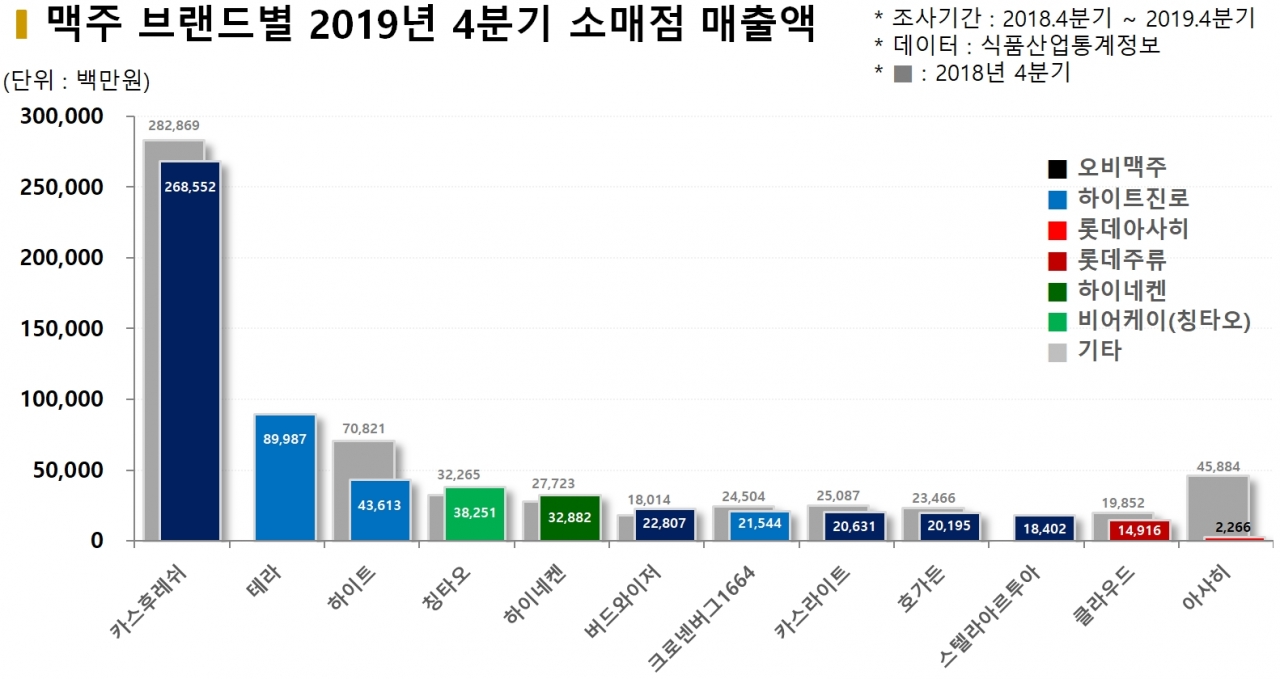

2019년 한해 소비자는 맥주 구매에 3조810억원을 결제한 것으로 나타났다. 이중 오비맥주의 ‘카스후레쉬’가 1조1921억원을 차지해 전체에서 38.7%라는 압도적인 비중을 기록했다. 이어 하이트진로의 ‘하이트’와 ‘테라’는 각각 2417억원(7.8%), 2115억원(6.9%)의 매출을 기록하며 나란히 2위와 3위에 랭크됐다. 하이트와 테라의 매출을 합쳐도 점유율이 14.7%로 카스 매출의 3분의1 수준에 불과했다.

수입맥주인 칭타오가 1395억원(4.5%)으로 뒤를 이었고, 하이네켄이 1318억원(4.3%), 아사히는 1034억원(3.4%), 크로넨버그1664 961억원(3.12%), 호가든 957억원(3.11%), 카스라이트 953억원(3.09%), 버드와이저 871억원(2.8%), 클라우드 736억원(2.4%) 순으로 집계됐다.

각 브랜드별 소매점 매출을 분기별로 펼쳐보면 2018년 4분기에 비해 2019년 4분기에 매출이 감소한 브랜드가 속출했다. 2019년 한해 맥주시장의 지각변동 전과 후를 비교하기 위해 2018년 4분기와 2019년 4분기 매출 실적을 중심으로 분석했다. 분석 결과 조사대상 12개 브랜드 중 7개가 전년대비 하락을 피하지 못했고, 5개 브랜드만이 상승했다. 이 기간 맥주 소매점 매출액은 7489억원에서 6932억원으로 7.4%p 하락했다.

오비맥주의 ‘카스’는 조사기간 내내 압도적인 매출실적을 과시했다. 2019년 4분기 매출이 2686억원으로 전년 2829억원에 비해 143억원 감소했으나, 감소폭이 –5.1%p로 맥주시장 전체 감소폭인 –7.4%p에 비해 선방했다. 이러한 효과로 같은 기간 카스의 시장점유율은 37.8%에서 38.7%로 오히려 증가한 것으로 나타났다.

하이트진로의 ‘테라’는 지난해 국내 맥주 시장에 새로운 이슈 중 하나였다. 2019년 3월에 출시해 1분기 실적은 미미했지만, 2분기에 349억원, 3분기에는 866억원으로 급증했고, 비수기인 4분기에도 매출성장을 이어가며 900억원을 기록했다.

맥주시장이 전반적으로 침체된 분위기 속에 테라가 급성장 할 수 있었던 동력은 자사 상품 하이트에 대한 카니발리제이션(신상품으로 인한 자기잠식)과 아사히의 몰락으로 인한 일부 수요의 유입으로 보여진다.

하이트와 아사히는 테라가 제로에서 시작해 900억원까지 매출을 늘려가는 동안 가장 큰 매출감소를 기록했다. 아사히는 일본 불매운동의 직격탄을 맞으며 매출이 459억원에서 23억원으로 곤두박질쳐 전년대비 436억원(-95.1%p) 감소했다. 또 하이트는 같은 기간 708억원에서 435억원으로 마이너스 272억원(-38.4%p)을 기록했다.

수입맥주인 아사히의 감소분은 국산맥주인 테라보다는 타 수입맥주 브랜드들이 상당부분 흡수한 것으로 보여진다. 이 시기 매출이 증가한 수입맥주의 증가액은 약 343억원으로 아사히 감소분인 436억원 중 약 78.7%의 비중을 차지하는 규모다. 예로 스텔라아르투아는 2018년 4분기에 비해 184억원어치 더 팔렸고, 칭타오는 약 60억원, 하이네켄은 52억, 버드와이저는 48억 증가했다.

결국 테라 매출의 가장 큰 부분은 하이트에서 옮겨왔다는 것이다. 전형적인 카니발리제이션 현상이 나타났지만 전년도 하이트의 매출을 뛰어넘어 성공적인 세대교체로 해석할 수 있다.

반면 국내 브랜드인 롯데주류의 클라우드는 좀처럼 자리를 잡지 못하는 모양새다. 소비자들의 구매욕을 자극하지 못하며 조사대상 12개 브랜드 중 매출순위 최하위권에 머물렀다. 클라우드의 매출은 지난해 카스후레쉬가 16병 팔리는 동안 클라우드는 1병 팔린 수준이다. 여기에 2019년 4분기에는 매출액이 149억원으로 전년동기대비 –24.9%p 역성장했다. 아사히만큼 일본 불매운동의 직격탄을 맞지는 않았지만, 일본 불매운동 중에 ‘롯데’가 꾸준히 언급된 영향이 반영된 것으로 보여진다.

◆ 롯데주류, 칭타오 수입사 비어케이보다 매출 낮아져

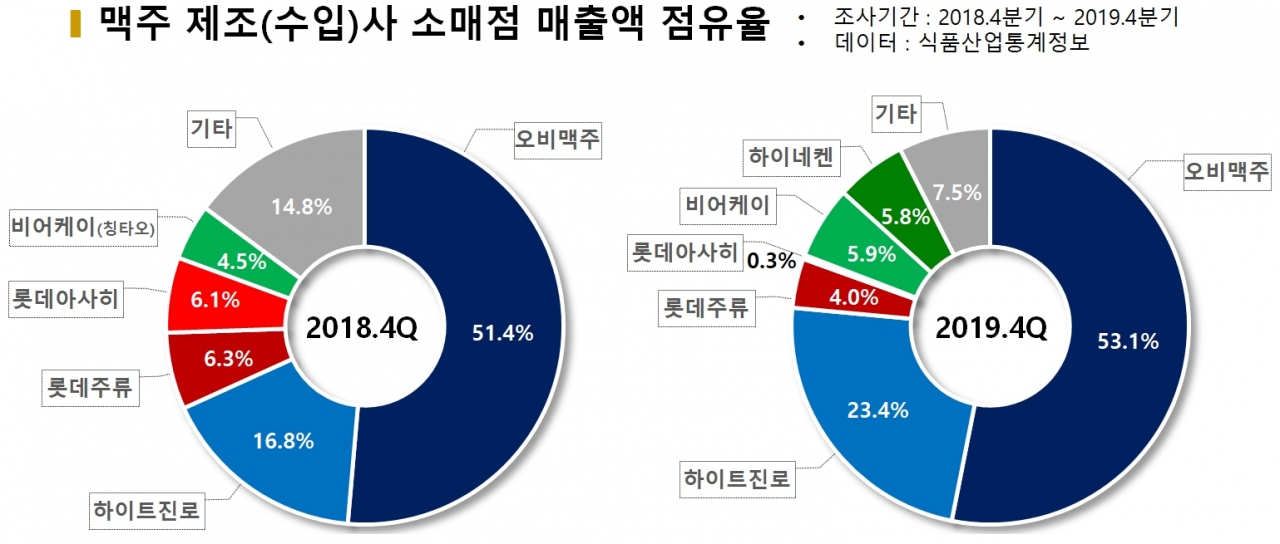

맥주 시장의 지각변동은 각 브랜드의 제조·수입사의 매출실적에도 큰 영향을 끼쳤다. 소매점 매출액 기준으로 2019년과 2018년의 4분기 제조·수입사의 매출액을 비교해본 결과 오비맥주와 하이트진로, 칭타오의 수입사인 비어케이, 하이네켄이 시장에서 영역을 확대했다.

매출 데이터에서 가장 괄목할만한 부분은 하이트진로의 약진이었다. 시장이 전반적으로 역성장한 분위기 속에 테라의 선전에 힘입어 가장 큰 폭으로 성장한 것이다. 하이트진로는 2018년 4분기 소매점 매출액이 1261억원이었지만 2019년 4분기에는 1620억원으로 증대됐다. 2018년 4분기부터 하이트진로의 맥주시장 점유율은 16.8%(2018.4Q)→16.9%(2019.1Q)→19.8%(2019.2Q)→21.7%(2019.3Q)→23.4%(2019.4Q)로 꾸준히 증가하며 1년만에 6.6%p를 기록했다.

칭타오맥주의 수입사인 비어케이도 아사히 불매운동의 반사이익으로 같은 기간 점유율이 4.5%(2018.4Q)에서 5.9%(2019.4Q)로 비약적으로 확대됐다.

롯데아사히주류는 시장에서의 지위를 모두 반납했다. 롯데아사히의 매출은 2018년 4분기 460억원에서 2019년 4분기에는 23억원으로 –95.0%p나 추락했다. 점유율은 6.1%에서 0.3%로 축소됐다.

롯데주류역시 같은 기간 468억원에서 279억원으로 급격히 축소되며 –40.5%p 역성장했다. 롯데주류는 1년새 시장점유율이 6.5%에서 4.0%로 축소되며 칭타오맥주 수입사인 비어케이(5.9%)에도 밀렸다.

댓글

(0) 로그아웃