<빅터뉴스 주가 예측> 코스피 시가총액 상위 15선_10월 27일

2025-10-27

우리나라 국민들은 지갑이나 주머니에 평균 8만원 정도의 현금을 가지고 다니는 것으로 드러났다. 경조금은 5만원권을 사용하고 종교기부금이나 친목회비로는 1만원권을 주로 쓴느 것으로 나타났다.

◆ 가계 98% 현금 보유, 평균 7만 8천원... 예비용 현금 보유 가구는 전체 23% 뿐

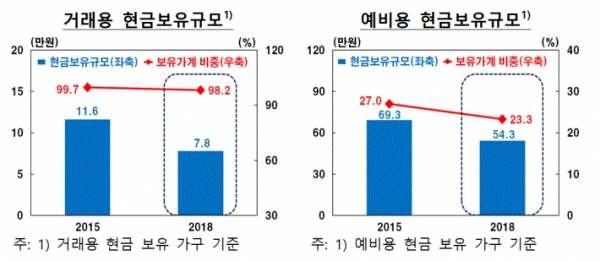

한국은행이 17일 발표한 ‘2018년 경제주체별 현금사용행태 조사결과’에 따르면 우리나라 가계의 98.2%가 현금을 보유하고 있으며, 보유 가계당 평균 보유규모는 7.8만원으로 조사됐다.

3년 전인 2018년과 비교해 거래용 현금 보유가계는 미미하게 줄어든(99.7%→98.2%) 것에 비해 평균 현금보유액은 11만 6천원에서 7만 8천원으로 줄어 33%의 감소 폭을 보였다.

소지 중인 현금 외에 비상시를 대비해 집, 사무실에 두는 예비용 현금을 보유한 가구는 전체 가계의 23.3%에 지나지 않았다. 예비용 현금을 보유한 가계당 평균 보유규모는 54만 3천원으로 조사됐다.

2015년과 비교하면 보유가계 비중(27.0%→23.3%)과 보유금액(69만 3천원→54만 3천원) 모두 줄었다.

◆ 가계보유 현금 평균액 20만원... 3년 전보다 10만원 줄어

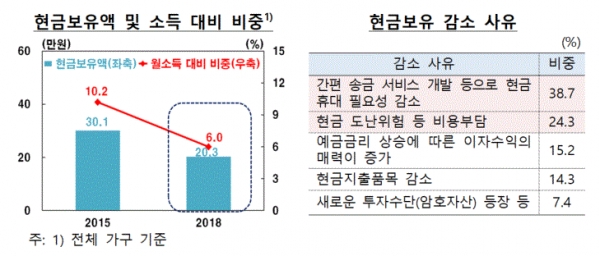

전체 가계가 거래용 및 예비용을 포함해 보유한 평균 현금규모는 20만 3천원으로 2015년 30만 1천원보다 줄었다. 보유 현금이 월평균 소득에서 차지하는 비중도 6.0%로 2015년 10.2%보다 뚜렷하게 감소했다.

최근 1년간 가구별 현금 보유액 증감 현황을 보면 감소한 가구(18.9%)가 증가한 가구(4.5%)를 크게 웃돌았다. 현금보유가 감소한 이유는 ‘간편 송금 서비스 개발’이 38.7%로 가장 많았고, ‘현금 도난위험 등 위험부담’(24.3%), ‘예금금리 상승에 따른 이자수익의 매력 증가’(15.2%) 등으로 조사됐다.

가계 보유 거래용 현금의 금액별 구성비는 5만원권(43.5%)과 1만원권(45.5%)이 비슷했지만, 예비용 현금은 5만원권이 79.4%로 대부분을 차지한 반면 1만원권은 18.6%에 불과했다.

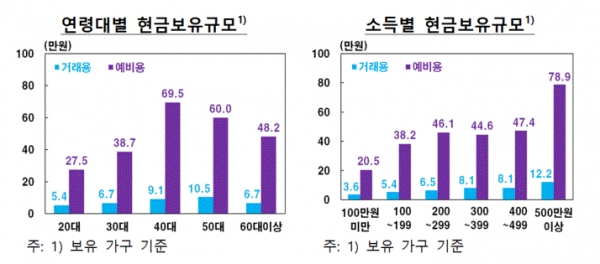

거래용이든 예비용이든 청년층보다는 중장년층이, 저소득층보다는 고소득층의 현금 보유규모가 큰 것으로 나타났다.

50대의 거래용 현금은 10만 5천원으로 20대 5만 4천원의 2배 정도였고, 예비용 현금은 40대가 69만 5천원으로 20대 27만 5천원의 2.5배를 넘었다.

월 500만원 이상 소득가구의 거래용 현금은 12만 2천원으로 100만원 미만 가구 3만 6천원의 3.4배, 예비용 현금은 78만 9천원으로 100만원 미만 가구 20만 5천원의 3.8배에 달했다.

◆ 가계 月평균 현금지출액, 64만원(2015년 81만원)... 신용-체크카드 사용 늘어

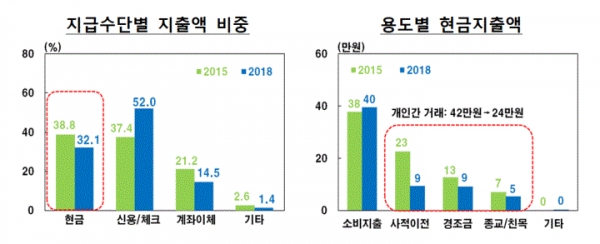

가계의 현금지출액은 월평균 64만원, 총지출액 대비 비중은 32.1%로 금액과 비중 모두 2015년(81만원, 38.8%)보다 감소했다.

지급수단별 지출액 비중은 2015년에는 현금(38.8%)과 신용-체크카드(37.4%)가 비슷한 수준이었지만, 이번 조사에선 현금(32.1%)보다 신용-체크카드(52.0%)가 훨씬 높게 나타났다.

현금지출액을 용도별로 보면 ‘상품 및 서비스 구입’이 40만원(61.8%)였고, 사적 이전지출·경조금 등 개인간 거래가 24만원으로 37.6%를 차지했다.

한국은행 측은 “2015년의 경우 상품 및 서비스 구입이 38만원(47.2%), 경조금 등 개인간 거래가 42만원(52.8%)이었던 것과 비교하면 개인간 현금거래가 계좌이체 등 비현금 방식으로 대폭 이동한 것”으로 판단했다.

축의금과 조의금을 K뱅크, 카카오뱅크 등 인터넷은행으로 계좌이체하는 세태도 이 같은 현상에 반영된 것으로 보인다.

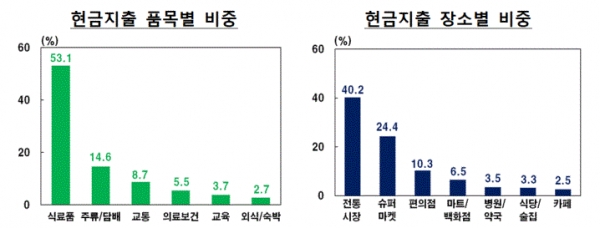

상품 및 서비스 구입 항목은 식료품이 53.1%로 과반을 차지한 가운데 주류·담배(14.6%), 교통(8.7%)이 뒤를 이었고, 현금을 지출한 곳은 전통시장(40.2%), 슈퍼마켓(24.4%), 편의점(10.3%) 순이었다.

◆ 경조금은 5만원권 사용... 1만원권은 종교기부금·친목회비로

금융기관에서 현금을 인출하는 횟수와 금액은 월평균 3.1회, 87만원으로 나타나 2015년(4.2회, 99만원)과 비교해 감소한 것으로 조사됐다.

현금인출 방법으로는 CD나 ATM(2.8회)을 창구(0.3회)보다 훨씬 많이 이용했다. 하지만 회당 평균 인출금액은 창구(38만원)가 CD/ATM(27만원)보다 큰 것으로 나타났다.

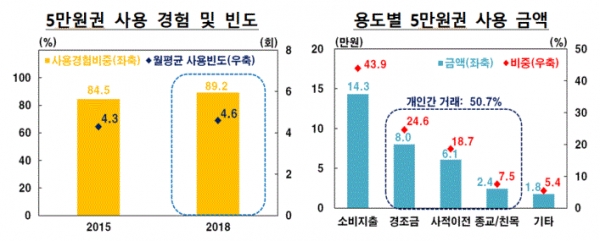

한편, 최근 1년간 89.2%의 가계가 5만원권을 사용하고 월평균 사용빈도도 4.6회로 2015년(84.5%, 4.3회)보다 증가하는 등 5만원권 이용이 늘어나는 추세에 있음이 드러났다.

가계당 5만원권 사용금액은 월평균 32만 6천원으로, 경조금 등 개인간 거래(50.7%)가 상품 및 서비스 구입(43.9%)보다 많았다.

상품 및 서비스 구입과 종교기부금·친목회비에는 1만원권을, 경조금은 5만원권을 주로 사용하는 것으로 나타났다.

최근 1년간 현금보유액이 감소한 비중은 20대(27.0%)와 30대(21.3%)에서 높고 70대 이상은 9.0%에 불과해, 젊은 층을 중심으로 현금보유가 빠르게 감소한 것으로 나타났다.

‘현금 없는 사회’의 실현가능성에 대해서는 ‘낮거나 없다’가 48.7%, ‘중장기적으로 있다’가 35.4%로 조사됐으며, ‘단기간 내 있다’는 응답도 15.9%로 나타났다.

댓글

(0) 로그아웃