한은 10연속 금리동결…"물가 불확실성 여전"

2024-04-12

금융당국이 가계부채 총량 관리를 강화하면서 대출을 중단하는 은행이 늘어나고 있다. 눈덩이처럼 불어난 가계대출을 잡기 위한 고육지책이지만 현금여력이 부족한 실수요자나 서민들이 피해를 보는 부작용이 커질 수 있다는 우려가 나온다.

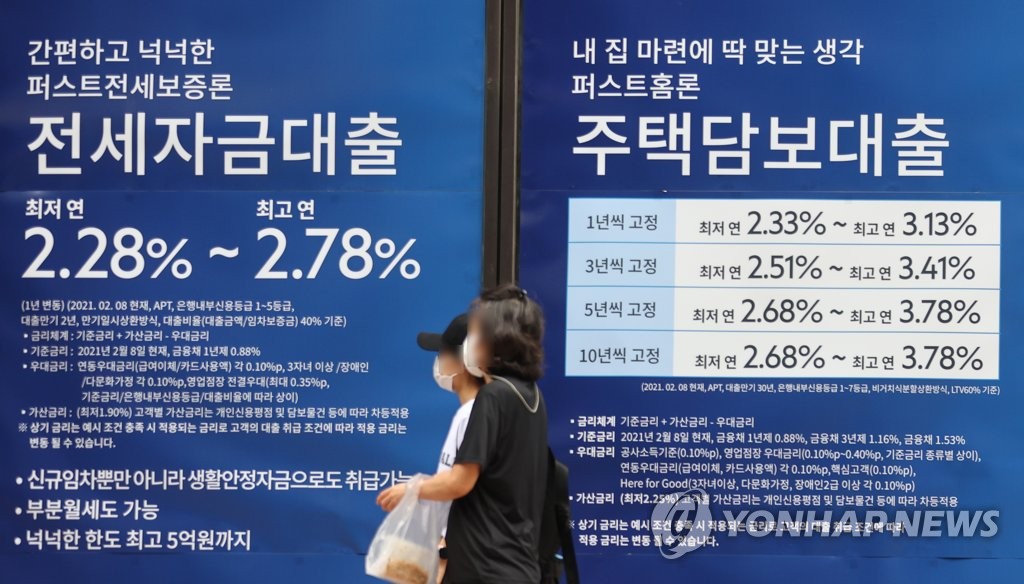

29일 금융권에 따르면 KB국민은행은 이날부터 전세자금대출과 주택담보대출, 집단대출, 신용대출 한도를 한시적으로 하향조정해 운영한다. 전세자금대출은 임대차계약 갱신 시 보증금이 늘어나는 한도 내에서만 대출이 가능해지고, 모기지신용보험(MCI), 모기지신용보증(MCG) 가입이 한시적으로 제한된다. 집단대출 역디 대출기준이 감정가액에서 분양가격, KB시세. 감정가액 가운데 낮은 한도가 적용된다. 또한 타 은행에서 대출을 바꾸는 대환대출도 금지된다. KB국민은행이 국내 은행 중 가계대출 규모가 가장 크다는 점에서 파장 효과가 클 전망이다.

가계대출 증가율이 금융당국의 올해 관리 목표인 연 5~6%에 근접한 것이 이번 결정의 배경이 됐다. 지난 23일 기준 KB의 전년 대비 가계대출 증가율은 4.37%다.

이에 앞서 NH농협은행은 지난달부터 신규 가계 부동산담보대출을 중단하기로 결정한 바 있으며, 다른 은행들 역시 상황이 비슷하다는 점에서 대출을 중단하는 은행은 앞으로도 늘어날 전망이다. 하나은행의 경우 다음달 1일부터 MCI, MCG 일부 대출 상품의 취급을 한시 중단하기로 했다.

더욱이 다음달에는 추가 대출 규제도 발표된다. 총부채원리금상환비율(DSR) 강화 시기를 앞당기는 방안 등이 거론되는 것으로 알려졌다. 앞서 고승범 금융위원장은 "가계부채 총량 관리의 시계를 내년 이후까지 확장하고 대책의 효과가 나타날 때 까지 강도 높은 조치를 지속적, 단계적으로 시행해 나갈 것"이라고 강조한 바 있다.

이는 심각한 가계 부채 떄문이다. 한국은행의 금융안정상황 보고서에 따르면 지난 2분기 말 기준으로 가계부채는 1805조9000억원으로 지난해 같은 기간보다 10.3% 늘었다. 2017년 2분기 이후 최대 증가 폭이다. 주택담보대출이 8.6%, 신용대출 같은 기타대출도 12.5% 증가했다. 심각한 가계부채가 한국 경제의 뇌관으로 작용할 수 있다는 우려가 커지는 상황이다.

문제는 중도금은 물론 전세대출까지 막혀 이른바 '대출절벽'으로 이어지고 있다는 점이다. 주택 중도금 대출, 전세대출 등 목돈이 필요한 상황에서 갑자기 대출길이 막히면 실수요자들은 난처해질 수밖에 없다. 특히 현금 동원력이 없는 젊은층이나 저소득 무주택자 등의 피해가 커질 수 있다. 결국 자금줄이 막힌 실수요자들이 제2금융권이나 사채 등 고금리 시장으로 몰리는 부작용이 커질 것이라는 것이 전문가들의 지적이다.

최근 청와대 국민청원에서 한 청원인은 "최근 은행별 주택담보대출 규제로 인해 당장 입주가 코앞으로 다가온 1주택 실거주자들이 집을 포기해야 하는 경우가 생기고 있다"며 "1금융권이 막히면 서민들은 정작 높은 이자를 안고 2금융권이나 사채를 쓸 수밖에 없다"면서 1거주 실소유자에 대한 주택담보대출 규제를 해제해 달라고 호소했다.

금융당국이 보완책 마련에 나서야 한다는 지적이다. 금융권의 한 관계자는 "실수요자임에도 입주를 포기하거나 대출이 막힌 일부 취약계층가 신용불량자로 전락하는 사례가 생길 수도 있다"며 "가계부채를 잡는 것도 좋지만 실수요자나 서민 대상 정책금융상품과 중금리 대출 확대 등 이들을 위한 대책마련에도 서둘러야 한다"고 지적했다.

댓글

(0)