대신증권, 미국주식 적립식 투자 챌린지 이벤트

2024-04-25

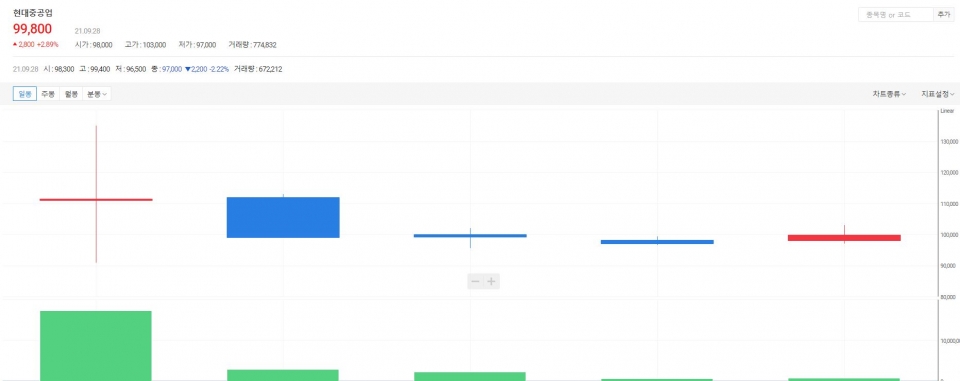

현대중공업 주가가 다시 10만원대로 마감하면서 본격 반등에 대한 기대감이 커지고 있다. 상장 이후 주가를 짓눌렀던 외국인 매도세는 약화되고 연기금 등 기관의 매수세는 지속되면서 수급도 개선되고 있다. 증시 전문가들은 조선업황이 회복세를 보이고 친환경 선박의 비중이 높아지는 상황에서 세계 조선 1위 경쟁력을 확보한 현대중공업의 수혜가 두드러질 것으로 보고 있다.

현대중공업 주가는 전일대비 300원(3.09%) 오른 10만원에 마감했다. 현대중공업 주가는 상장 당일 공모가의 2배에 육박하는 11만1000원에 거래를 시작해 따상에 성공하고, 장중에는 13만5000원 신고가를 기록했지만 이튿날부터 하락세로 돌아서 현재 고점대비 25% 가량이 떨어진 상태다. 현대중공업의 공모가는 6만원으로 공모주 투자자들의 수익률은 70%에 달하지만 상장 이후 주식을 매수한 투자자들은 적지 않은 손실을 보고 있는 셈이다.

외국인 차익실현 매물이 주가에 영향을 미친 것으로 분석된다. 현대중공업은 상장 과정에서 외국인 투자자에게 349만1300주의 공모주를 배정했으며, 이중 98.8%인 344만9800주가 의무보유제한이 없는 주식이었다. 실제 외국인들은 상장 첫날부터 176만주를 순매도 하는 등 연일 팔자에 나섰다. 아직 보호예수가 없는 외국인 공모주 물량은 120만주에 달한다.

후판 가격 인상, 30일 대우조선해양 인수 계약 기한 마감 등도 주가에 일부 영향을 준 것으로 분석된다. 앞서 산업은행과 현대중공업은 2019년 3월 대우조선 매각에 대해 본계약을 체결했다. 현대중공업은 ‘조선합작법인’과 현대중공업으로 물적분할하고 산업은행이 보유한 대우조선의 주식 전부를 합작법인에 현물출자 받는 방식으로 대우조선을 인수할 계획이다.

하지만 현대중공업의 사업전망은 나쁘지 않다. 지난 5월 ‘클락슨리서치 포캐스트 클럽’에 따르면 2021~2022년 연평균 신조 발주량이 세계 경제 회복과 글로벌 물동량 증가, 국제해사기구(IMO) 환경규제 등에 힘입어 지난해 795척보다 50% 이상 증가한 약 1200척을 기록할 것으로 내다봤다. 2023년부터 2031년까지 연평균 발주량은 작년 대비 2배 이상 증가한 1800척이 될 것으로 관측됐다.

특히 조선 환경 규제는 최근 3년 선박 수주 실적의 90%에 친환경 기술을 적용할 정도 친환경 경쟁력이 높은 현대중공업에 호재가 될 전망이다. 업계에 따르면 기존에는 2013년 1월 1일 이후 만들어진 선박에만 온실가스 배출 규제가 적용됐지만 2023년부터는 운항 중인 국제항해 선박에도 온실가스 배출 규제가 적용된다. 이는 현대중공업 상장 전 수요예측에서 기관투자자의 경쟁률이 1835.37 대 1로 높은 경쟁력을 기록한 배경이기도 하다. 최진명 NH투자증권 연구원은 "LNG선을 비롯한 고부가가치 선박에서 압도적 점유율을 확보하고 있는 글로벌 업계 1위 기업으로 달러화 강세, 선가 상승, 재료비 증가에 대한 충당금 사전 설정 등으로 하반기부터 양호한 이익 증가 추세가 예상된다"고 내다봤다.

연기금 등 기관이 외국인의 차익매물을 모두 소화하고 있다는 점도 긍정적이다. 기관은 현대중공업 상장 당일부터 지난 27일까지 모두 순매수로 마감했다. 증시의 한 관계자는 "합병 등 이슈가 남아있기는 하지만 조선업황 회복세가 빨라질 수록 업계 1위 현대중공업의 수혜는 두드러질 것"이라며 "기관 특히 연기금이 현대중공업 주식 1300억원 가량의 쓸어담았다는 사실도 주목된다"고 말했다.

댓글

(0) 로그아웃