<빅터뉴스 주가 예측> 코스피 시가총액 상위 15선_4월 22일

2024-04-22

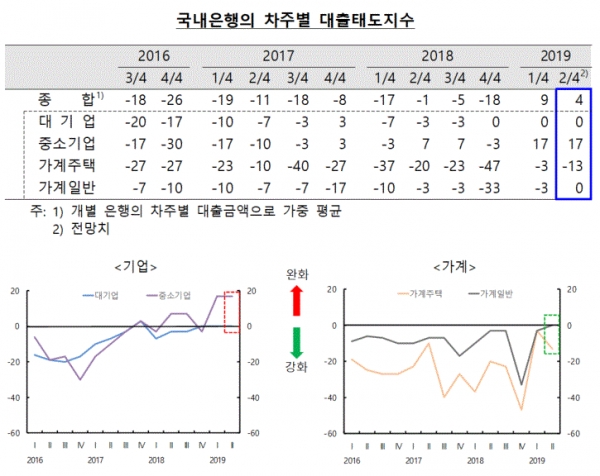

올해 2/4분기 국내은행권 주택담보대출 문턱이 한층 높아질 전망이다. 부동산시장 침체와 대출규제로 은행들이 담보대출 심사를 강화할 것으로 보이기 때문이다.

한국은행이 7일 발표한 ‘금융기관 대출행태 서베이 결과’에 따르면, 2분기 국내 은행의 주택담보대출에 대한 대출태도 지수는 –13으로 예측됐다. 1/4분기 –3에 비하면 은행들이 주택담보대출에 보다 신중한 태도를 보일 것이라는 얘기다. 작년 4/4분기에는 –47을 기록해 지난 2003년 4분기(-50) 이후 65분기만에 최저 수준까지 떨어진 바 있다.

반면 가계 일반대출은 –3에서 0으로 완화될 것으로 내다봤다.

매분기 실시되는 금융기관 대출행태 서베이는 은행 15개 등 199개 금융기관 여신업무 총괄담당자들을 대상으로 향후 3개월 전망을 설문해 내놓는 결과다. 대출태도에 대해 ‘크게 완화’에서 ‘크게 강화’까지 5단계 중 선택한 응답을 받아 가중평균한 지수로 산출한다.

기업에 대한 대출태도는 대기업에 대해서는 0으로 중립 수준, 중소기업에 대한 대출태도는 17로 완화될 것으로 전망했다. 중소기업의 경우 정부의 중소기업금융 인센티브 활성화, 새로운 예대율 규제 적용(2020년 예정) 등 영향 때문에 중소법인을 중심으로 은행의 대출태도가 완화될 것이라는 예측이다.

은행권의 2분기 차주별 신용위험은 대기업, 중소기업, 가계를 가리지 않고 모든 대출영역에서 높아질 것으로 전망됐다.

대기업은 주요국 성장세 둔화 등, 중소기업은 실적 부진에 따른 원리금 상환부담 증가 우려 등으로 위험이 커질 것으로 예측됐다. 가계는 주택가격 하락 및 가계소득 개선 제약 등이 신용 위험 상승 인자로 지목됐다.

대출수요는 대기업(7)과 중소기업(17) 모두 대내외 경기 불확실성 등으로 운전자금과 여유자금 수요가 확대되면서 증가할 것으로 예측됐다.

가계의 경우 규제강화, 부동산 경기 부진 등 영향으로 주택담보대출 수요는 감소하겠지만, 고용부진 등에 따른 생활자금 수요 증가로 일반대출 수요는 증가할 것으로 예상된다.

댓글

(0)