"기가찰 노릇" vs "거짓 선동"

2024-04-19

3개 이상 금융회사에서 돈을 빌린 다중채무자들의 부채가 500조원을 돌파했다.

다중채무자 6명 중 1명은 소득기반이 취약한 청년·노년층인 것으로 나타나 범정부 차원의 지원 대책이 필요하다는 지적이다.

23일 금융감독원이 국회 정무위원회 최운열 의원에게 제출한 '나이스평가정보 다중채무자 분석' 자료에 따르면 3개 이상 금융회사(대부업체 포함)에서 돈을 빌린 다중채무자가 보유한 부채는 올해 9월말 기준으로 500조2,906억원을 기록했다.

다중채무자 부채가 올해 들어서만 18조8,454억원(작년 말 481조4,452억원) 늘어난 것이다.

한국은행의 정책금리 인상 가능성이 고조된 3분기에 들어서만 다중채무자 부채는 7조1,466억원 증가했다. 다중채무자 부채는 일반 대출에 비해 가파른 속도로 늘어나고 있는 모습이다.

2013년 말과 올해 9월 말을 비교할 경우 전체 대출보유자의 부채 규모가 1,058조3,757억원에서 1,550조8,493억원으로 46.5% 늘어나는 동안 다중채무자의 부채는 321조1,112억원에서 500조2,906억원으로 55.8% 확대됐다.

다중채무자들이 늘어난다는 것은 기존 대출을 줄이지 못하고 다른 대출을 찾으며 빚을 돌려막는 이들이 증가하고 있다는 뜻이다.

심지어 9월 말을 기준으로 5개 이상 금융기관에서 돈을 빌린 다중채무자는 103만6,000명에 달한다. 금감원은 다중채무자의 부도 전염 효과가 금융시스템 전체를 위기로 몰아넣을 가능성을 주의깊게 살펴보고 있다.

특히 우려되는 부분은 소득기반이 취약한 청년·노년 등 취약계층의 채무 상황이다.

올해 9월 말 기준 다중채무자 가운데 29세 이하는 30만868명, 60대 이상은 40만9,433명이다. 이들을 합치면 전체 다중채무자의 16.8%를 차지한다. 다중채무자 6명 중 1명 꼴이다.

은행을 제외하면 20대는 저축은행(약 13만명)과 대부업(약 12만명)에서 대출을 가장 많이 받았다. 60대는 카드사(약 26만명)와 상호금융(약 17만명)을 찾았다. 상호금융을 제외하고는 연 20%대 고금리 신용대출이 주류를 이루는 금융사를 취약계층이 이용했다는 의미다.

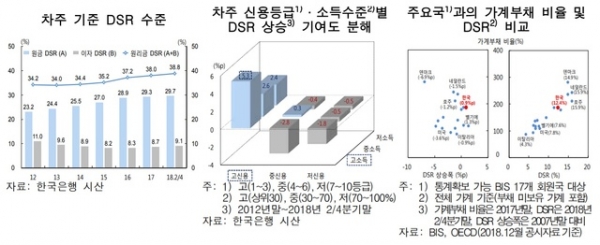

한국은행이 지난 20일 국회에 제출한 금융안정보고서를 보면 3개 이상 금융기관에서 대출을 받은 다중채무자이면서 저소득(하위 30%) 또는 저신용(7∼10등급)인 취약차주는 원리금 상환액이 연 소득의 67.6%에 달했다. 버는 돈의 3분의 2가량을 부채를 갚는데 사용한다는 것이다. 담보가 없는 이들 취약계층이 고금리인 신용대출을 받은 비중도 일반 차주의 2배에 육박한다.

기준금리 인상에 따라 시장금리가 치솟으면 취약계층이 더욱 어려워질 수 있다는 우려도 나온다. 총부채원리금상환비율(DSR) 100%를 초과하는 차주 중 상대적으로 빚 상환에 취약한 이들의 비중이 높다는 문제다. 전체 가계대출 채무자에서 저소득층이 차지하는 비율은 19.6%에 불과했지만 DSR 100%를 초과하는 저소득층의 비중은 32.3%에 달했다.

보고서는 DSR이 높은 차주의 채무상환 리스크는 크지 않지만 소득 여건이 악화되고 대출금리 상승, 부동산 시장 위축 시 채무상환 어려움이 증가할 가능성이 높다고 분석했다.

최운열 의원은 "시중금리가 오르면 1,500조원에 이르는 가계부채가 경제에 큰 부담으로 작용할 수 있어 선제 대응이 필요하고, 특히 정부는 소득기반이 취약한 다중채무자에 대한 대책을 시급히 마련해야 한다"고 강조했다.

댓글

(0)